《华盛顿邮报》的长期事实核查员格伦凯斯勒通常试图做到公平,但在一篇评估凯文麦卡锡声称拜登的政策每年使家庭花费 7,400 美元的文章中,他确实辜负了这份工作。 正如标题告诉读者的那样,凯斯勒总结说这“取决于你的数学”。 不,这取决于诚实。

正如凯斯勒解释的那样,这个数字来自 EJ Antoni,他是传统基金会数据分析中心的区域经济学研究员。 安东尼的计算分为两部分。

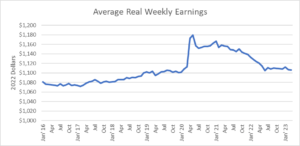

第一部分着眼于平均每周收入。 安东尼说,最近一个月的平均实际每周收入比拜登总统 2021 年 1 月上任时低 5.1%。这一损失在一年内达到 2,802.77 美元。 安东尼将这个数字翻了一番,假设每个家庭有两个工人,由于工资较低,他损失了 5,605.53 美元。

正如凯斯勒所指出的那样,这个数字被合成效果扭曲了。 数百万低收入工人在 2020 年失去了工作,这提高了仍在工作的人的平均工资。 如果我们从长远来看,我们可以清楚地看到这个故事。

如下图所示,2020 年 4 月平均实际收入飙升,酒店、餐馆和其他低薪行业的数百万工人失业。

资料来源:美国劳工统计局和作者的计算。

随着低收入行业的工人重返工作岗位,工资下降。 这种下降并不反映单个工人实际工资的下降,而是工人结构的变化。 事实上,这一时期低薪工人的工资增长很快。

无论如何,如果我们不精心挑选起点,我们可以看到 2023 年 3 月的实际(经通胀调整后的)周薪几乎与 2020 年 2 月大流行病爆发前的水平完全相同。[1] 但平均每周工资只是收入故事的一部分。

2021 年 1 月的失业率为 6.3%; 上个月是 3.5%。 这意味着更多的人在工作。 就业率是失业率的另一面,从拜登总统上任时占成年人口的 57.5% 上升到 3 月份的 60.4%。

这意味着与 2021 年 1 月相比,今年 3 月工人就业的可能性高 5.0%。根据先进的经济理论,工作的人比不工作的人挣更多的钱。 如果我们认真地比较人们的收入,我们必须考虑他们有工作的可能性。 议长麦卡锡的数字没有。

如果说 McCarthy 的收益数字有点古怪,那么他计算的另一部分则更糟。 凯斯勒告诉读者:

“更高的借贷成本使这个数字又增加了 1,500 美元,总计约 7,100 美元。 他的计算是基于现有房屋销售价格中值的更高抵押贷款利率,这是由于美联储为了抑制通货膨胀而提高利率而导致的。”

正如 Kessler 指出的那样,大多数人并不是每个月都买房,因此将 1,500 美元这个数字加到组合中是相当可疑的。 但实际情况更糟。 虽然它基本上没有引起商业记者的注意,但在利率开始上升之前,从 2020 年到 2022 年的几年里,有数千万人为他们的房屋进行了再融资。

根据美国联邦储备委员会的数据,近四分之一的房主(约 1700 万户家庭)在 2021 年为其抵押贷款进行了再融资。一项使用前一年数据的研究发现,进行再融资的房主平均每月可节省 279 美元(每年 3,348 美元)他们的抵押贷款。

换句话说,如果我们要认真比较经济福祉,并考虑抵押贷款利息成本,这在拜登时代将是一个很大的利好。 近 2000 万房主(许多人在 2022 年的头几个月进行了再融资)为其抵押贷款再融资,为自己节省了数千美元的利息支出。

简而言之,麦卡锡议长关于拜登领导下的家庭收入受到重大打击的故事几乎没有任何意义。 实际工资回到了大流行前的水平,人们比他上任时更有可能找到工作。 而且,数以千万计的家庭每年在抵押贷款利息支付上节省数千美元。

麦卡锡的说法是裤子着火了; 它不依赖于数学。

笔记。

[1] 事实上,2023 年 3 月下降了 0.2%,但数据确实存在波动。 如果麦卡锡议长想对这 0.2% 的降幅大做文章,可能值得一提的是,2023 年 3 月的工资比 2020 年 1 月的工资高 0.5%,或者 2023 年 1 月的工资比 2020 年 2 月高 0.3%工资。

这首先出现在 Dean Baker 的 Beat the Press 博客上。

Source: https://www.counterpunch.org/2023/04/21/kevin-mccarthys-big-lie-about-wages/