黛安·韦斯和 Kristen Svihlik 居住在 1,700 英里之外,相隔一代人。 60 岁的韦斯曾两次与一个成年女儿离婚,她独自住在亚利桑那州梅萨的一间单居室公寓里。 Svihlik 现年 38 岁,与丈夫、他们 6 岁的儿子和刚出生的女儿住在俄亥俄州阿克伦市的一个修理工房。 这两个女人从未见过面,但她们在同一天对我说出了完全相同的话:“我将不得不工作到死。”

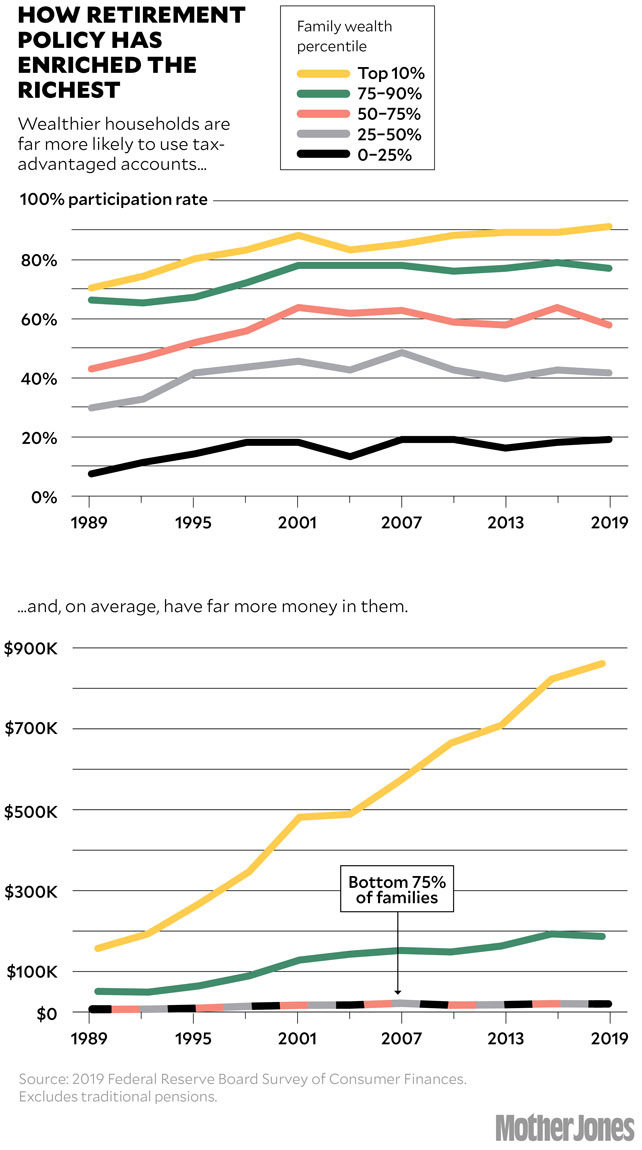

这在今天的美国并不少见,在美国,相对少数人有足够的钱来度过所谓的黄金岁月。 美联储最新的消费金融调查 (SCF) 显示,在 2019 年最贫困的 50% 家庭中,不到三分之一的家庭参与了税收补贴的退休计划,而最富有的 10% 家庭中有 91% 的家庭参与了。

由于技术原因,联邦数据不包括传统的公司养老金,后者已越来越多地被 401(k)s 和 403(b)s 等“固定缴款”计划所取代,这些计划将储蓄负担从雇主转移到了雇员身上。 虽然这种转变可能是储蓄鸿沟的部分原因,但今天退休财富差距的巨大主要是华尔街支持的一系列税收激励措施的结果,这些激励措施一直是富人的母脉,但对穷人。 根据 SCF 的结果,Urban-Brookings 税收政策中心的高级研究员 Steven Rosenthal 计算出,处于财富谱系下半部分的普通家庭仅持有 6,900 美元的退休储蓄,包括个人退休账户 (IRA),而最富有的 10% 家庭的平均收入为 861,300 美元。

这种 125 比 1 的差距是惊人的,考虑到大量税收征税员以帮助家庭建立储备金的名义放弃。 与退休相关的激励措施将总共花费 1.9 美元 兆 根据国会税收联合委员会 (JCT) 的数据,从 2020 年到 2024 年,这使它们成为美国政府最大的单一税收相关支出——是参议员乔提出的 10 年重建更好计划的 1.85 万亿美元价格标签的两倍多曼钦在 12 月被否决,超过了联邦对家属的税收减免、慈善捐款和资本收益的总和。 “令人难以置信的是,所涉及的美元数额,以及它们对高端的倾斜程度,”罗森塔尔说。 “这简直是惊人的。”

过道两边的政客都吹捧这些年度补贴——这些补贴已从 1996 年经通胀调整后的 1.45 亿美元激增至今天的约 3800 亿美元——作为帮助普通家庭储蓄的工具。 实际上,过去 25 年颁布的一系列两党法案已经扩大了储蓄差距,让富人变得更富有。 “这些退休改革方案异常混乱,技术性很强,而且时间长,任何人都很难理清,”前 JCT 律师罗森塔尔说。 “但每个人都嵌入了复活节彩蛋:对退休行业和高净值人士的大礼包。”

一些法案是在金融游说者的密切关注下制定的,其中包括旨在让更多低收入工人获得退休计划的条款。 但是对于没有钱的人来说,访问是没有意义的。 以 Weiss 为例,他是一名在教育领域从事低薪工作超过 25 年的小学注册主任。 她在一个公立学区工作了 15 年,有一项由国家资助的强制性退休计划,最终积累了超过 65,000 美元。 但在 2010 年,Weiss 被解雇了——她回忆说,长期员工排在第一位。 当她后来在特许学校找到一份工作时,她的工资被降到了入门级,不得不花光她的积蓄。

直到去年秋天,在她的年薪从 35,000 美元增加到 44,000 美元之后,Weiss 才终于有足够的钱来支付她的账单,同时为她的新雇主的 401(k) 供款。 “在这里租房太疯狂了,”她解释道。 “然后你有汽车付款和公用事业,你知道,一切! 如果我将每张薪水 20 或 30 美元存入退休账户——那是汽油钱,那是一些杂货。 你真的是靠薪水过活。” 现在,随着退休年龄的临近,她说,“我很害怕。”

Svihlik 用“惨淡”这个词来形容她家的财务状况。 她和她的丈夫托马斯在同一家全国连锁药店工作。 他们的应税收入约为 79,000 美元,但由于医疗和学校费用、贷款支付和日常需求,他们一直在努力为公司的 401(k) 计划做出有意义的贡献。 在药房工作了八年之久,他们只积累了大约 22,000 美元——而且不得不用这笔余额贷款来维持生计。 “我无法真正考虑未来,因为我看不到尽头,”Svihlik 告诉我。 “我明白了:’我 65 岁。好吧,最好去上班。’”

另一方面,对于高收入的美国人来说,负担法律允许的最高退休金并不难。 有些人甚至找到了玩这个系统的创造性方法。 以硅谷大亨彼得·泰尔为例,据报道,他使用每股价值不到 1 美分的 IPO 前股票期权在 Roth IRA 中积累了超过 50 亿美元,这是一种理论上对收入更高的人关闭的免税退休账户每年超过 144,000 美元。 正如 JCT 去年发现的那样,超过 28,000 名美国人拥有超过 500 万美元的税收补贴 IRA 余额——其中包括蒂尔在内的近 500 人持有超过 2500 万美元的资产。 “IRA 旨在为中产阶级家庭提供退休保障,不允许超级富豪逃税,”俄勒冈州参议院财政委员会民主党主席罗恩·怀登 (Ron Wyden) 感叹道。

1996 年,两位国会议员罗布·波特曼(俄亥俄州共和党)和本·卡丁(民主党)迎来了几项重大改革方案中的第一个,储蓄大潮开始了。 弗吉尼亚大学法学教授迈克尔·多兰(Michael Doran)在 1 月份的题为“美国退休大欺诈”的工作论文中写道,两人都“在退休政策方面没有任何特别的专业知识”。 但两人“在代表雇主和金融服务业的游说者的带领下”在未来十年推动了另外两项相关法案。 多兰指出,1996 年的法案是“几十年来联邦退休政策的第一次重大放松”。

现在,波特曼和卡丹两位参议员都在去年 5 月推出了他们的最新法案,即 2021 年退休保障和储蓄法案。 与其他人一样,它是作为一系列有利于家庭和小企业的改革而提出的。 卡丁在新闻稿中说:“美国人需要储蓄更多,这样他们才能以应得的尊严和稳定退休。” “这是一场持续的斗争,尤其是在大流行期间,数以百万计的美国人失业数月或更长时间,小企业陷入困境。”

但多兰认为,波特曼和卡丁的努力,以及类似的举措,从来都不是为了这个小家伙而精心设计的。 此类法案“承诺改善每个人的退休收入保障,但却为高收入家庭提供了昂贵且不必要的税收补贴,并为金融服务业带来了意外之财。”

事实上,在庆祝他们的立法记录时,参议员们会仔细选择他们的措辞。 他们吹嘘退休储蓄总额激增——现在估计为 35 万亿美元——却忽略了这些数字是如何向富裕的美国人倾斜的。 “超级富豪的律师、会计师和财富管理人员已经破解了税法的每一个角落,特别是税收优惠的退休计划,为他们富有的客户获取利益,”不平等和不平等项目主任查克柯林斯说。政策研究所的共同利益和 2021 年的作者 财富囤积者.

例如,这种“财富防御产业”帮助小企业建立现金余额计划,这是一种新型的税收优惠养老金,可以帮助公司所有者充实自己。 一家金融公司的宣传材料展示了这样一种情景,其中四名高薪业主合伙人收取其公司年度缴款的 89%(平均每人 212,000 美元),而 20 名较低级别的员工分担剩余部分。 美国国税局的规则旨在阻止这种歧视性的养老金,但多兰说,多年的游说使这些规则“乏力”。 正如罗森塔尔所说,“企业在最终执行该政策方面已经变得非常成熟。”

我联系了波特曼和卡丹,询问为什么他们的账单对富人的帮助比普通家庭大得多。 一位发言人在一份联合声明中作出回应,指出参议员们打算在今年恢复的最新法案将“有助于扩大低收入美国人获得退休储蓄的机会”。 它将退休人员必须开始兑现账户的年龄提高到 75 岁,并将爱尔兰共和军每年为老年工人“补缴”缴款的上限提高 3,000 美元——参议员们称此举“旨在帮助那些无法做到的家庭”养孩子的时候存钱不够。” 但扩大的年龄限制只会帮助那些有能力等到钱的人,因为他们的避税资产增长得更多。 像 Diane Weiss 这样的工人在 60 多岁时并没有多少额外的现金可以用来补缴。

有出路吗? “国会将努力解决他们创造的问题,”罗森塔尔警告说。 “但他们等待的时间越长,就越难。” 他建议立法者采纳奥巴马政府的一项提案,一旦一个人的综合退休账户达到上限(约 400 万美元),将禁止进一步缴款,并建议国会加强对退休计划过度偏袒业主而非工人的企业的规定。

多兰写道,与其进一步补贴富裕的美国人,他们通过将更多的应税收入和资产转移到延税或免税退休基金中来应对每一项新的激励措施,这笔钱可以用于任何数量的事情,以帮助有需要的人它——包括加强社会保障,这是一项支持 6500 万退休、丧偶和残疾美国人及其家属的扶贫计划。

罗森塔尔没有屏住呼吸。 去年夏天,参议院财政委员会就退休制度举行了听证会,怀登在听证会上抱怨说,“在帮助收入不高的劳动人民取得成功方面做得还不够”。 虽然罗森塔尔和一位同事提交了一份书面声明以供记录,但他说,实际上与委员会交谈的专业人士是他所谓的退休工业综合体的一部分:“福利社区、从业人员、退休服务行业——他们作证,”他告诉我。 “谁说皇上没穿衣服,没人请来作证。”

Source: www.motherjones.com