上个月我写了一篇文章,我设法弄乱了一个非常简单的观点。 虽然报告的储蓄率在 4 月份有所下降,但实际上是由于人们支付 更多的 资本利得税,而不是家庭减少储蓄的结果。

这里的问题很简单。 储蓄被定义为可支配收入中未被消费的部分。 储蓄可能下降,要么是因为消费增加,要么是可支配收入下降。

我们并没有看到 2022 年的消费增长特别快(实际消费实际上在 5 月份有所下降),而是我们看到可支配收入(定义为个人收入减去税款)增长乏力。 这里的故事不是个人收入增长疲软,而是税收飙升。

5 月份的数据显示,每年缴纳的税款为 31,234 亿美元(NIPA 表 2.1,第 26 行)。 与 2019 年缴纳的 22,051 亿美元税款相比,增长了 41.6%。

税收的大幅增长不能用税率的提高来解释。 自 2019 年以来,税收没有大幅增加。相反,税收的增加几乎肯定反映了人们在去年出售的股票上缴纳的巨额资本利得税。 股市的大幅上涨意味着许多人将获得大量应税收益。

资本收益不计入收入。 这意味着,例如,如果一个人报告从出售股票中获得了 100,000 美元的资本收益,然后缴纳了 20,000 美元的资本利得税(对于高收入人群,资本利得税的税率为 20%),我们将报告他们的储蓄减少了20,000 美元。

对大多数人来说,这不是一个花光储蓄的故事。 毕竟,即使他们已经缴纳了税款,他们也可以存入 80,000 美元。 但在国民收入账户中,这将表现为储蓄下降。

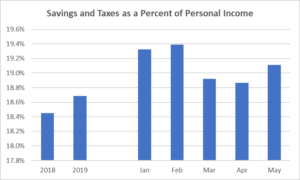

如果我们想看看不包括纳税变化的储蓄是什么样子,我们可以简单地将纳税和报告的储蓄结合起来,并将其作为个人收入的百分比。 (这仅在税法没有重大变化时才有用。)这是 2018 年和 2019 年以及 2022 年前五个月的图片。(我省略了 2020 年和 2021 年,因为数据是受到与大流行病相关的大笔转移支付的影响。)

资料来源:经济分析局和作者的计算。

很难讲述人们在这里动用积蓄的故事。 2022 年前五个月的纳税和储蓄率实际上比 2018 年或 2019 年要高一些。需要明确的是,这些是汇总数据。 毫无疑问,数以百万计的家庭正在花光积蓄并负债累累。

这些计算只是参考商务部每月发布的汇总数据,这是许多声称人们正在花掉储蓄的文章的基础。 这些数据实际上表明,人们正在为他们在股票市场上赚到的钱缴纳资本利得税,而不是花掉储蓄。

Source: https://www.counterpunch.org/2022/07/04/people-are-not-spending-down-their-savings-revisited/